This post is also available in: English (Anglais)

En principe, acheter ou vendre un bien immobilier ne devrait pas ressembler à un jeu de casino. Pour les étrangers, les aléas du marché immobilier dans leur pays d’origine apportent déjà leur lot de complexité. Mais la situation est encore pire s’il faut changer de l’argent, c’est-à-dire convertir une somme dans une autre monnaie, pour acheter ou après avoir vendu. Pour les Anglais qui souhaitent acheter ou vendre en France, par exemple, le taux de change de la livre sterling en euro est désormais une inconnue supplémentaire dans l’équation.

Les courtiers en devises peuvent remédier à certains problèmes. Pour commencer, ils peuvent être considérés comme un moyen d’économiser de l’argent par rapport au taux de change que pourrait offrir votre banque ; ils peuvent également vous aider à vous protéger contre la fluctuation des devises.

Dans le scénario suivant, je prends l’exemple d’un vendeur qui dispose de 350 000 € à rapatrier après la vente de son bien immobilier en France. Pour une quelconque raison, il ou elle a décidé d’utiliser la somme au Royaume‑Uni. Mais voilà, le Brexit a complètement déréglé le marché des changes ! Heureusement, tout n’est pas perdu : la perturbation pourrait jouer en sa faveur. En effet, plus la livre est faible, plus son bien immobilier vaut cher en livres sterling.

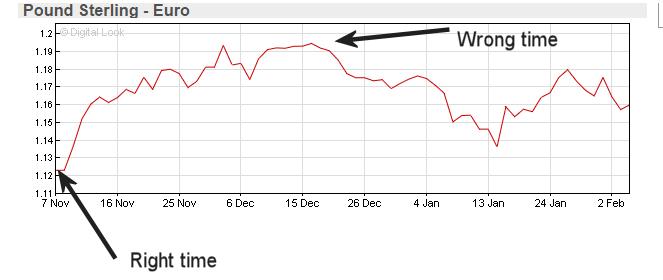

Jetez un œil au graphique ci‑dessous. Notre vendeur fictif a accepté une offre en novembre, quand le taux de change était de 1,12, ce qui donnait en théorie 312 500 £ dans ses poches, au Royaume-Uni. Mais la vente a pris quelques mois à se conclure, au bout desquels le taux de change est passé à 1,18. Les 350 000 € équivalent alors à 296 600 £ seulement, soit une perte nette de près de 16 000 £, uniquement à cause de la variation du taux de change.

Un courtier en devises peut être utile dans une telle situation. Si ce courtier est contacté au moment où l’offre est acceptée, il ou elle prendra un acompte de 10 % pour garantir le taux de change courant. Si la vente tombe à l’eau entre ce moment-là et une date distante de deux ans au plus, l’argent peut être revendu sur le marché. Il n’y aura pas de pénalité si cela se produit au taux garanti ou à un taux supérieur à celui‑ci. Tel est le cas dans le scénario que nous avons imaginé. Cependant, si le taux chute en dessous de 1,12, alors le vendeur doit dédommager le courtier pour la différence. L’avantage de la situation est que le bien immobilier vaudrait en livres, sur le papier, davantage que sa valeur initiale !

Nous travaillons avec les mêmes courtiers depuis plus de dix ans. N’hésitez pas à nous faire signe si vous souhaitez que nous vous contactions pour en discuter.